事業主(給与支払者)の皆さまへ 特別徴収のお願い

事業主(給与支払者)の皆さまへ

《給与からの特別徴収のお願い》

個人住民税の特別徴収とは

給与の支払者である事業主が、給与所得者である従業員に毎月支払う給与から個人住民税(市道民税)を徴収(天引き)し、市町村に納入していただく制度です。

地方税法第321条の4及び各市町村の条例の規定により、原則として、所得税を源泉徴収している事業主は、特別徴収義務者として従業員の個人住民税を特別徴収しなければならないとされています。

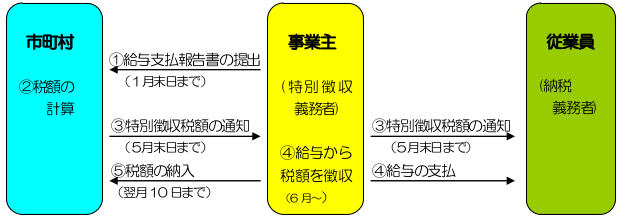

特別徴収の事務の流れ

- 市町村へ給与支払報告書を提出していただきます(1月末日まで)。

- 市町村が従業員ごとの個人住民税額を計算し、特別徴収していただく税額を事業主の皆さまにお知らせします(5月末日まで)。

所得税の源泉徴収のように税額の計算や年末調整などの手間はかかりません。 - 6月以降毎月の給与の支払の際、税額を徴収(天引き)していただき、翌月10日までに納入していただきます。

従業員が常時10人未満の場合、申請により年2回の納期にすることもできます。

従業員の皆さまにとって大変便利な制度です

- 納付のために金融機関や市町村窓口に出向く手間を省くことができるとともに、納め忘れの心配もなくなります。

- 年12回に分けて徴収(天引き)されるので、年4回納付書により納める場合に比べて、1回あたりの負担額が少なくすみます。

各種届出について

各種変更が生じた際には届出が必要となっております。変更等が生じた際には速やかに提出いただきますようご協力お願いいたします。各種様式については以下のページをご参照ください。

- この記事に関するお問い合わせ先

更新日:2023年04月07日